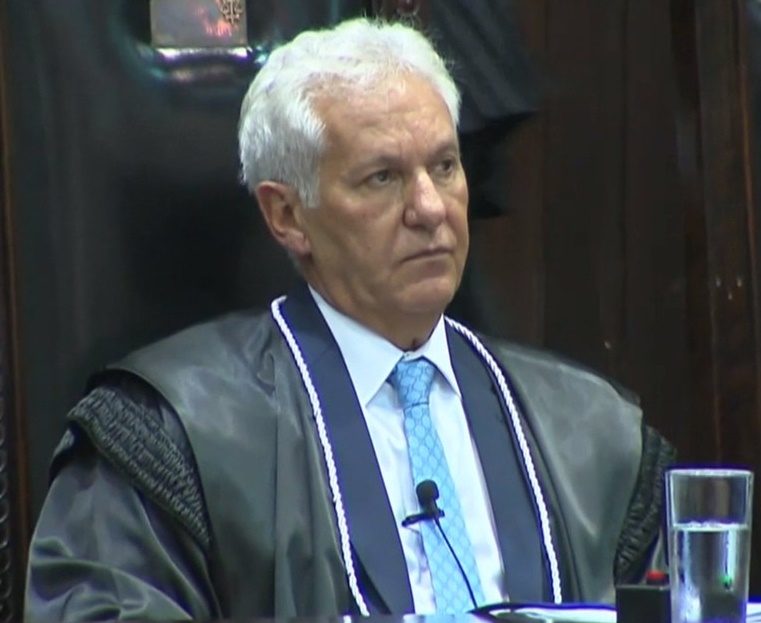

Renato Braga Bettega: presidente do Tribunal de Justiça autorizou reembolso de imposto de renda sobre adicional de férias

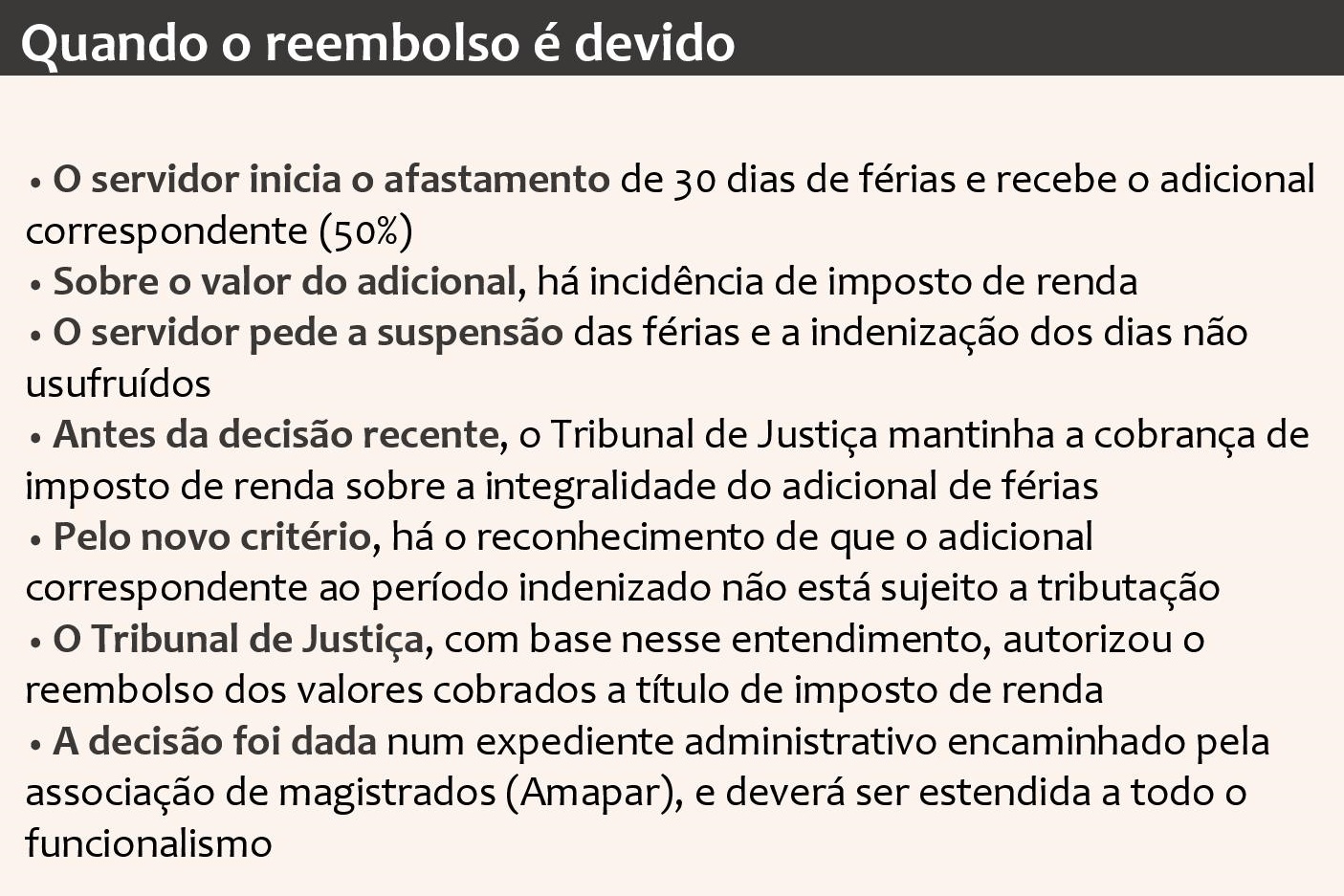

O presidente do Tribunal de Justiça, Renato Braga Bettega, admitiu o reembolso dos valores descontados, a título de imposto de renda, do adicional de férias pago a magistrados. A medida vale para os casos em que houve suspensão do afastamento e indenização do período restante. Pelo novo entendimento, apenas os dias de férias efetivamente usufruídos estariam sujeitos a tributação (veja quadro abaixo). Como os descontos sobre o adicional foram feitos com base na sua integralidade, a administração admitiu que a restituição é devida. Essa matéria vinha sendo analisada dede 2013, no protocolado nº 364.510/13, de autoria da Associação dos Magistrados do Paraná (Amapar).

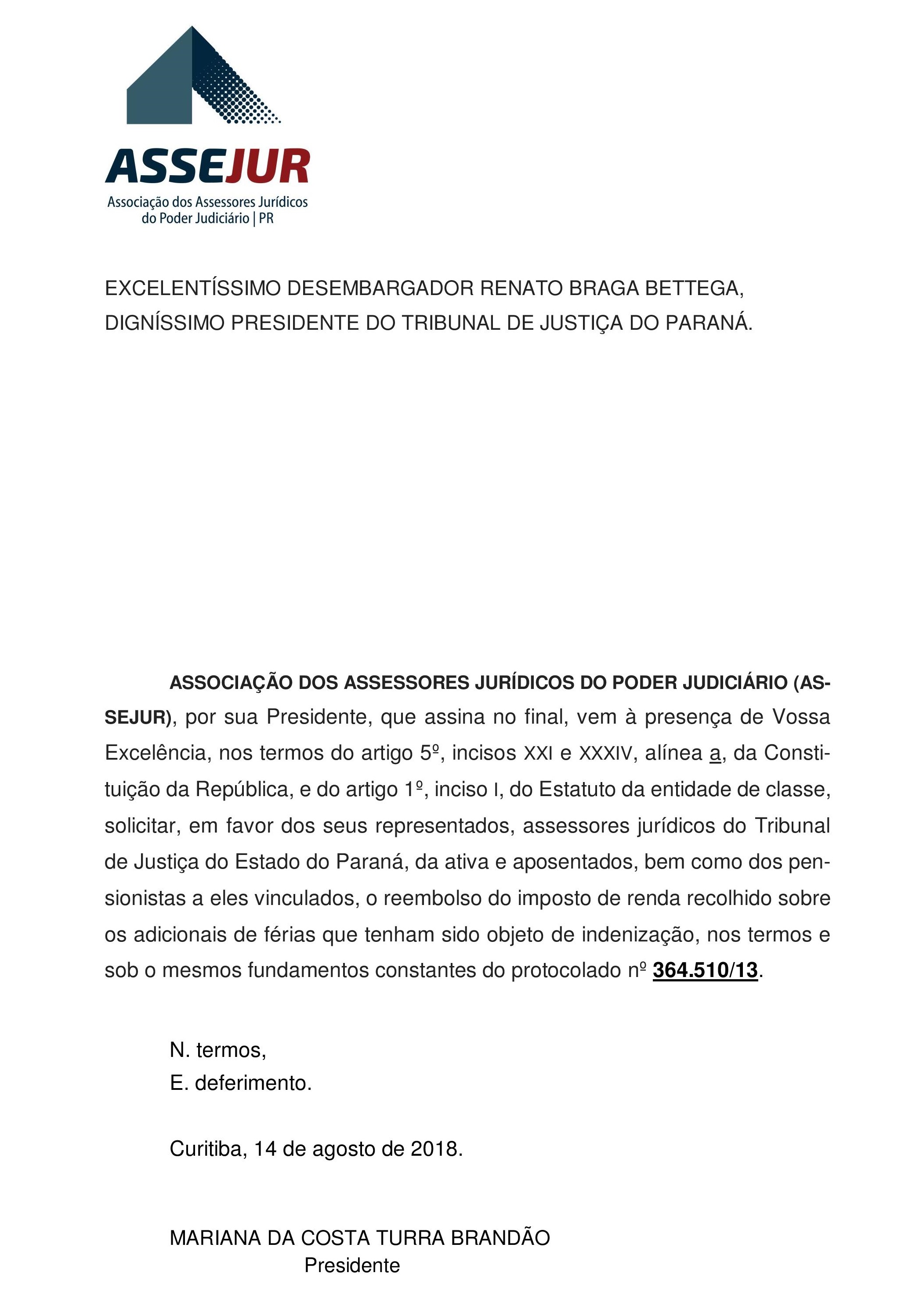

Para os servidores – A tendência, agora, é que o mesmo critério de cálculo seja aplicado ao funcionalismo. Para garantir igualdade de tratamento com a magistratura, a Assejur protocolou, no dia 14 de agosto, um pedido de “reembolso do imposto de renda recolhido sobre os adicionais de férias que tenham sido objeto de indenização, nos termos e sob os mesmos fundamentos constantes do protocolado nº 364.510/13”. Esse requerimento está cadastrado no SEI sob nº 0057838-92.2018.8.16.6000.

Confira o pedido encaminhado pela Assejur

Confira a íntegra do despacho do presidente do Tribunal

I – Trata-se de requerimento formulado pela Amapar para que seja autorizado o reembolso do imposto de renda, por meio de compensação, recolhido sobre os valores recebidos a título de indenização por férias não usufruídas. O presente procedimento veio em conclusão a esta Presidência.

II – É cediço que o Superior Tribunal de Justiça, com base no que dispõe o artigo 148 da CLT, pacificou o entendimento no bojo do recurso especial nº 1.459.779-MA1 de que o adicional de 1/3 de férias gozadas possui natureza de salário. Assim, embora não constitua ganho habitual, é considerado como rendimento passível de tributação pela via do imposto de renda, nos termos do artigo 16 de Lei nº 4506/1964 e do artigo 43 do CTN. Contudo, a mesma conclusão não se aplica em se tratando de valores recebidos em razão de férias não usufruídas, como ocorre no caso em análise. Quando o trabalhador não desfruta das férias a que faria jus, a natureza da verba a ser percebida detém caráter meramente indenizatório, por consistir em reparação pelo não exercício regular do direito. Nesse ponto em específico, se mantém hígido o posicionamento assentado pela Corte Superior no recurso especial nº 1.111.223-SP, Primeira Seção, DJe 4/5/2009, submetido ao rito do artigo 543-C, 1 REsp 1.459.779-MA, rel. Ministro Mauro Campbell Marcos, rel. para acórdão Ministro Benedito Gonçalves, Primeira Seção, julgado em 22/4/2015, DJe 18/11/2015 (impossibilidade de submeter a indenização por férias não usufruídas à tributação). No entanto, a questão do reembolso do imposto de renda, mediante compensação, deve ser analisada caso a caso e individualmente, de acordo com a realidade de cada requerente que sofreu com a incidência do tributo, além de aferir os valores devidos para o fim de reconhecer o direito subjetivo à não tributação sobre a indenização percebida a título de férias não usufruídas. O reembolso dos valores deverá ser analisado separadamente, após apuração da quantia devida a cada requerente.

III – Ante o exposto, defiro parcialmente o requerimento, apenas para o fim de reconhecer o direito subjetivo à não tributação sobre a indenização percebida em razão de férias não usufruídas, conforme orientação do Superior Tribunal de Justiça.

IV – À Divisão Administrativa, para que cientifique a Amapar acerca do teor desta decisão.

V – Após, conclua-se o presente procedimento.

Curitiba, 30 de julho de 2018.

DES. RENATO BRAGA BETTEGA

Presidente do Tribunal de Justiça